ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

შიდა კონტროლის სისტემის როლი სახელმწიფო შესყიდვების მართვაში

რეზიუმე

საბიუჯეტო ორგანიზაციების მიერ სახელმწიფო შესყიდვებთან დაკავშირებული პროცესების ეფექტური მართვა ერთ–ერთი მნიშნელოვანი გამოწვევაა, რადგან იგი უზრუნველყოფს ფულადი სახსრების რაციონალურ ხარჯვას, ჯანსაღი კონკურენციის საფუძველზე ეკონომიური და ხარისხიანი მომსახურებისა თუ საქონლის მიწოდებას, პროცესების საჯაროობასა და სხვ. თავის მხრივ, სახელმწიფო შესყიდვების მართვაში შიდა კონტროლის სისტემას მნიშვნელოვანი როლი უკავია, რისი საშუალებითაც ხდება ხარვეზებისა და რისკების მინიმუმამდე შემცირება.

საკვანძო სიტყვები:სახელმწიფო შესყიდვები, შიდა კონტროლი, შიდა აუდიტი, ეფექტურობა, რისკი.

შესავალი

სახელმწიფო შესყიდვებთან დაკავშირებულ პროცესებს არეგულირებს საქართველოს კანონი ,,სახელმწიფო შესყიდვების შესახებ“, რომლის მიზანია: სახელმწიფო შესყიდვებისათვის განკუთვნილი ფულადი სახსრების რაციონალური ხარჯვის უზრუნველყოფა, სახელმწიფო საჭიროებისათვის აუცილებელი საქონლის წარმოების, მომსახურების გაწევისა და სამშენებლო სამუშაოს შესრულების სფეროში ჯანსაღი კონკურენციის განვითარება, სახელმწიფო შესყიდვების საჯაროობის უზრუნველყოფა და ა.შ.

ამდენად, საბიუჯეტო ორგანიზაციებში სახელმწიფო შესყიდვების ეფექტური მართვა უმნიშვნელოვანესი საკითხია ორგანიზაციის ფინანსური სახსრების ეკონომიურად და პროდუქტიულად განკარგვისათვის. აღნიშნული საკითხის რეგულირებაში კი შიდა კონტროლის სისტემას მნიშნვნელოვანი როლი უკავია.

* * *

საბიუჯეტო სექტორში არსებული მდგომარეობის შესწავლის მიზნით, მოვახდინეთ ადგილობრივ მუნიციპალიტეტებში არსებული მდგომარეობის შეფასება 2014-2017 წლების მიხედვით[1]. კვლევისა და ანალიზის პროცესში გამოვლინდა სხვადასხვა სახის დარღვევები, რაც გამოწვეული იყოს შემდეგი ძირითდი მიზეზებით:

საბიუჯეტო თანხები გადარიცხულია სრულყოფილი დოკუმენტური დასაბუთების გარეშე;

დაუსაბუთებლად გაზრდილია სამუშაოთა მოცულობები და ერთეულის ღირებულებები. ანაზღაურებულია შეუსრულებელი სამუშაოები;

სამუშაოს დაგეგმვისა და შესრულების პროცესში გამოყენებულია სუსტი კონტროლის მექანიზმები;

სამუშაოს შესრულების ვადებში ცვლილებები შეტანილია სათანადო დასაბუთების გარეშე, რის გამოც არ არის გამოყენებული ხელშეკრულებით გათვალისწინებული საჯარიმო სანქციები;

ხელშეკრულებით განსაზღვრული სამუშაოები მთლიანად ან ნაწილობრივ შეუსრულებელია;

სატენდერო პროცედურებისას ადგილი ჰქონდა პრეტენდენტთა არასამართლიან შერჩევას, შეფასებას, დისკვალიფიკაციას;

დაუსაბუთებლად არის ანაზღაურებული და გაწეულია არაეფექტიანი ხარჯები.

ჩვენი შეფასებით, ზემოაღნიშნული ხარვეზები მიუთითებს რამდენიმე სახის პრობლემაზე, რომელთა შორის უმნიშვნელოვანესი როლი უკავია შიდა კონტროლის ფუნქციონირების სისუსტეს ორგანიზაციებში. პირველ ეტაპზე, თუკი საკითხი განვიხილოთ შიდა აუდიტის ფუნქციონირების კუთხით, რადგან იგი შიდა კონტროლის სისტემის ნაწილს წარმოადგენს. მნიშვნელოვანია, რომ აღნიშნული ხარვეზები უმრავლეს შემთხვევაში შიდა აუდიტორულ ანგარიშებში არ გვხვდება. აქედან გამონდინარე, შეგვიძლია დავსკვნათ, რომ ორგანიზაციაში შიდა აუდიტის ფუნქციონირება არაეფექტინია, რადგან იგი ვერ აღწევს მის მიერ დასახულ მიზნებსა და ამოცანებს. კერძოდ:

- სახელმწიფო შესყიდვებთან დაკავშირებული საკითხები, მით უფრო მაშინ, როდესაც ორგანიზაციაში არ არსებობს ეფექტური და ადეკვატური კონტროლის სისტემები, მაღალი რისკის მატარებელია. თუკი, შიდა აუდიტი მოახდენდა რისკის ანალიზს, მაშინ სახელმწიფო შესყიდვების პროცესი უნდა შეფასებულიყო ერთ-ერთ მაღალი რისკის მქონე პროცესად, რადგან იგი თავის მხრივ დაკავშირებულია ისეთ რისკებთან, როგორიცაა, საბიუჯეტო სახსრების არამიზნობრივი, არარაციონალური და არაეკონომიური ხარჯვა, კონკურენციის შეზღუდვა, სამართლებრივი დავის შესაძლებლობა, ფინანსური ზიანი და სხვ.

- თუკი განვიხილავთ იმ შემთხვევას, როდესაც სახელმწიფო შესყიდვებთან დაკავშირებული საკითხები შემოწმდა აუდიტის ფარგლებში, მაშინ საკითხი სხვაგვარად დგას - შიდა აუდიტორული შემოწმება ჩატარდა რისკის ანალიზის გარეშე. მნიშვნელოვანია ისიც, თუ რატომ ვაძლევთ ასეთ შეფასებას აღნიშნულ საკითხს. მიზეზები შემდეგია:

აუდიტის ფარგლებში სახელმწიფო შესყიდვების პროცესის შესწავლა მოიცავს შესყიდვების დაგეგმვიდან - ანგარიშსწორებამდე ყველა საკითხს. იგი საკმაოდ ვრცელი პროცესია და მრვალი რისკის შემცველი ქვეპროცესებით ხასიათდება. როგორიცაა მაგალითად:

- შესყიდვების დაგეგმვის წესების / პროცედურების არ არსებობა, რაც თავის მხრივ დაკავშირებულია არაეფექტურ დაგეგმვასთან, მონეტარული ზღვრების დარღვევის რისკთან და სხვ;

- ბაზრის კვლევის არაეფექტური სისტემა, რაც თავის მხრივ დაკავშირებულია ფინანსური რესურსების არაეკონომიურ და არარაციონალურ ხარჯვის რისკთან და სხვ;

- ტენდერებში პრეტენდენტთა არასამართლიანი შერჩევის, შეფასებისა და დისკვალიფიკაციის რისკთან;

- ხელშეკრულების შესრულების არაეფექტური კონტროლის სისტემა, რაც დაკავშირებულია ფინანსური რესურსების არარაციონალურ და არამიზნობრივი ხარჯვის რისკთან და სხვ.

აუდიტის განხორციელებისას ხდება თითოეული ეტაპისა და საკითხის შესწავლა / ანალიზი შესაბამისი მტკიცებულებებით. იმ შემთხვევაში თუკი, მოხდებოდა სახელმწიფო შესყიდვებთან დაკავშირებული პროცესის ადეკვატურად შესწავლა, გაფორმებული ხელშეკრულებების ფარგლებში განხორციელებული ანგარიშსწორების საკითხების გავლა შესაბამისი საფუძვლებით, აუცილებლად უნდა მომხდარიყო აღნიშნული საკითხების აუდიტორულ ანგარიშში ასახვა და შესაბამისი რეკომენდაციების შემუშავება.

რაც შეეხება დაუსაბუთებლად გაზრდილ სამუშაოთა მოცულობებს და ერთეულის ღირებულებებს, აღნიშნული პრობლემაც აღმოჩენითია მას შემდეგ, რაც მოხდება თითოეული ხელშეკრულების ცვლილებების საფუძვლების შესწავლა / ანალიზი. თუმცა, გარდა იმ მნიშვნელოვანი პრობლემისა, რასაც საბიუჯეტო სახსრების არამიზნობრივი და არარაციონალური ხარჯვა ჰქვია, არსებობს შიდა კონტროლთან დაკავშირებული პრობლემა, რომელიც დამატებით უნდა შესწავლილიყო შიდა აუდიტის ფარგლებში.

აღნიშნული საკითხი დამატებით შესწავლას მოითხოვს და იმ მიზეზების ძიებას, თუ რამ განაპირობა არსებული. შიდა ფინანსური კონტროლის სისტემა არ არის მხოლოდ შიდა აუდიტი, მნიშვნელოვანი როლი მენეჯერულ რგოლს აკისრია. შესაბამისად, არსებული პრობლემის ანალიზი შესაძლებელს გახდიდა ნათლად წარმოჩენილიყო ის ხარვეზები, რაც შიდა ფინანსური კონტროლის სისუსტესთან / არ არსებობასთან იქნებოდა დაკავშირებული. კიდევ ერთი უმნიშვნელოვანესი საკითხი, რომელიც შიდა აუდიტორული შემოწმების დროს უნდა შეფასებულიყო არის კორუფციისა და თაღლითობის რისკები, მით უფრო, თუ გავითვალისწინებთ იმ საკითხსაც, რომ გამოვლინდა ფაქტები, როდესაც ანაზღაურებულია შეუსრულებელი სამუშაოები.

სამუშაოს დაგეგმვისა და შესრულების პროცესში გამოყენებულ სუსტი კონტროლის მექანიზმებთან დაკავშირებული ხარვეზების იდენტიფიცირება შესაძლებელია მას შემდეგ, რაც შიდა აუდიტორთა მიერ მოხდება თითოეული სახელმწიფო შესყიდვის დაგეგმვის საფუძვლებისა და განხორციელების ეტაპის შესწავლა / ანალიზი. მნიშნელოვანია ისიც, რომ პროცესების ადეკვატურად შეფასების მიზნით, შიდა აუდიტორები იყენებენ სხვადასხვა მეთოდებს, ინტერვიუს, გამოკითხვას, დაკვირვებას და სხვ. აღნიშნული მეთოდები საშუალებას იძლევა სწორად შეფასდეს არსებული პრობლემა და მისი გამომწვევი მიზეზები.

სამუშაოს შესრულების ვადებში ცვლილებების შეტანას სათანადო დასაბუთების გარეშე, მიუთითებს ორგანიზაციაში არსებულ რისკებზე, მით უფრო, რომ არ არის გამოყენებული ხელშეკრულებით გათვალისწინებული საჯარიმო სანქციები. გარდა ზემოთ ჩამოთვლილი რისკებისა, გასათავლისწინებელია ისიც, რომ შესწავლა / ანალიზი უნდა გაკეთდეს კორუფციისა და თაღლითობის კუთხით. მიუხედავად იმისა, რომ აღნიშნულის დადასტურება საკმაოდ რთულ საკითხს წარმოადგენს, ორგანიზაციის მენეჯმენტი უნდა იყოს ინფორმირებული მსგავსი რისკების შესახებ, რათა დროულად მოხდეს კონტროლის მექანიზმების შექმნით ქმედითი ნაბიჯების გადადგმა და რისკების მინიმუმამდე შემცირება.

ხელშეკრულებით განსაზღვრული სამუშაოების მთლიანად ან ნაწილობრივ შეუსრულებელება – ეს არის პრაქტიკაში რეალურად არსებული ერთ– ერთი სერიოზული პრობლემა, რაც საბიუჯეტო სახსრების არაეფექტიან განკარგვაზე მეტყველებს. გარდა მტკიცებულებებისა, რომელიც ხელშეკრულებების შესრულების დამადასტურებლად შესაძლოა იქნეს მიღებული, მნიშვნელოვანია აუდიტორთა მიერ მოხდეს ფაქტობრივად მიღებული საქონლის / მომსახურების შემოწმება. აღნიშნული შესაძლებელს გახდის შეფასდეს მიღებული შედეგების რეალური მდგომარეობა.

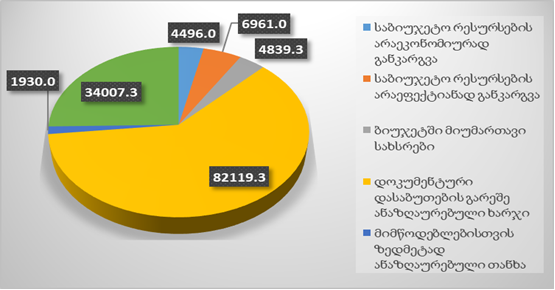

თანხობრივი და პროცენტული სიდიდეების მიხედვით სტატისტიკა, რომელიც (2014–2017 წწ) წლების მიხედვით წარმოაჩენს სახელმწიფო შესყიდვებთან დაკავშირებულ ხარვეზებს შემდეგია: 2014-2015 წლების მდგომრეობით[2] შესყიდვების მართვის პროცესში არსებულმა დარღვევებმა ჯამში შეადგინა 134 332.7 ათასი ლარი (იხ. დიაგრამა 1). მათ შორის 82 119,3 დოკუმენტური დასაბუთების გარეშე ანაზღაურებული ხარჯია.

დიაგრამა1.

შესყიდვების მართვის პროცესში არსებული დარღვევები (ათასი ლარი)

წყარო: სახელმწიფო აუდიტის სამსახურის 2014–2015 წლების საქმიანობის ანგარიში

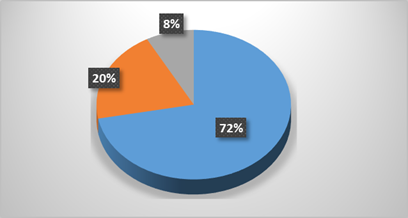

2016 წლის მდგომარეობით, სახელმწიფო შესყიდვების პროცესში გამოვლენილი დარღვევების თანხობრივმა მაჩვენებელმა შეადგინა 28,727,500 ლარი. მათ შორის: 72% მოდის შესყიდვების მართვაში არსებული ხარვეზების შედეგად საბიუჯეტო რესურსების არამიზნობრივ განკარგვაზე, 20% - შესყიდვების მართვასთან დაკავშირებული ხარვეზების შედეგად რესურსების არაეფექტიან განკარგვაზე, ხოლო 8% საბიუჯეტო რესურსების არამიზნობრივ განკარგვაზე (იხ. დიაგრამა N2).

დიაგრამა 2

სახელმწიფო შესყიდვების პროცესში გამოვლენილი დარღვევების პროცენტული განაწილება

წყარო: სახელმწიფოაუდიტისსამსახურის 2016 წლისსაქმიანობისანგარიში

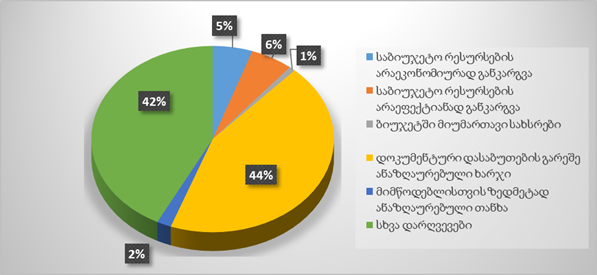

2016-2017 წლებში მუნიციპალიტეტებში სახელმწიფო შესყიდვების მართვასთან დაკავშირებით, დარღვევების თანხობრივმა მაჩვენებლემა ჯამში შეადგინა 58 020,6 ათასი ლარი. დარღვევის სახეობათა მიხედვით ყველაზე მეტი პროცენტული სიდიდე (44%) ამ პერიოდშიც დოკუმენტური დასაბუთების გარეშე ანაზღაურებულ ხარჯებზე მოდის (იხ. დიაგრამა 3).

დიაგრამა 3

გამოვლენილი დარღვევების პროცენტული მაჩვენებლები

წყარო: სახელმწიფო აუდიტის სამსახურის 2017 წლის საქმიანობის ანგარიში

როგორც კვლევამ გვიჩვენა, სახელმწიფო შესყიდვებთან დაკავშირებული პრობლემები 2018 წლის მდგომარეობითც მნიშვნელოვან გამოწვევად რჩება. თუ გავითვალისწინებთ იმასაც, რომ როგორც მუნიციპალიტეტები, ასევე სხვა ორგანიზაციაა/დაწესებულებები ჯერ კიდევ ხასიათდებიან შიდა კონტროლთან დაკავშირებული ხარვეზებითაც, შეიძლება ითქვას, რომ აღნიშნული პრობლემა სისტემური ხასიათიასაა და მისი მინიმიზაციისთვის საჭიროა კომპლექსურ მიდგომა, შიდა კონტროლის არსებული სისტემის ეფექტიან სისტემად გარდაქმნა.

დასკვნა

შიდა კონტროლის სისტემის დანერგვა და ეფექტური ფუნქციონირება ემსახურება სტრუქტურული ერთეულების ანგარიშვალდებულების გაზრდასა და პოტენციური რისკების ადრეულ გამოვლენას. იგი, როგორც საბიუჯეტო ორგანიზაციების, ასევე კერძო საწარმოო სტრუქტურების წარმატებული და ეფექტური მუშაობის ერთ–ერთი წინაპირობაა. შიდა კონტროლის სისტემის დანერგვისა და განვითარების აუცილებლობა დამოკიდებულია შიდა კონტროლის როგორც სუბიექტის, ასევე ობიექტის ცნობიერების ამაღლებაზე, რისთვისაც აუცილებელია მის მნიშვნელობასა და საჭიროებასთან დაკავშირებით მასშტაბური ტრენინგების ორგანიზება, როგორც მუნიციპალიტეტებში ასევე, საბიუჯეტო რესურსების მხარჯავ სხვა დაწესებულებებშიც. არსებული პრობლემების მოგვარება და ქმედითი ნაბიჯების გადადგმა ხელს შეუწყობს საბიუჯეტო სახსრების რაციონალურ, მიზნობრივ და ეფექტურად განკარგვასა და პროცესების ეფექტიანად წარმართვას.

გამოყენებლი ლიტერატურა

- საქართველოს კანონი ,,სახელმწიფო შესყიდვების შესახებ“ 20.04.2005

- სახელმწიფო აუდიტის სამსახურის ანგარიში: ,,მუნიციპალიტეტების ბიუჯეტების ხარჯვასა და შესრულებასთან დაკავშირებით 2014-2015 წლებში განხორციელებული აუდიტების შესახებ“;

- სახელმწიფო აუდიტის სამსახურის 2016 წლის საქმიანობის ანგარიში;

- სახელმწიფო აუდიტის სამსახურის 2017 წლის საქმიანობის ანგარიში.

[1]სახელმწიფო შესყიდვებთან დაკავშირებული ხარვეზების შესახაბ ინფორმაცია აღებულია სახელმწიფო აუდიტის სამსახურის შემდეგი ანგარიშებიდან: ,,მუნიციპალიტეტების ბიუჯეტების ხარჯვასა და შესრულებასთან დაკავშირებით 2014-2015 წლებში განხორციელებული აუდიტების შესახებ“, „სახელმწიფო აუდიტის სამსახურის 2016 წლის საქმიანობის ანგარიში“ და „სახელმწიფო აუდიტის სამსახურის 2017 წლის საქმიანობის ანგარიში“;

[2]სახელმწიფოაუდიტისსამსახურმა 2014-2015 წლებშიმუნიციპალიტეტებშიჩაატარა 85 აუდიტი[2]აქედან, 44 - ფინანსურიდა 41 - შესაბამისობის. სულაუდირებულმათანხამკიშეადგინა 2 045 588.9 ათასილარი;